目次

1. 取引記録管理の目的と意義

「国税関係帳簿書類」の保存には法的な義務があり、税法の趣旨を踏まえると、「全ての取引」の記録を残す必要があります。

しかし、見方を変えると、それらの記録は

- 税務調査やJ-SOXなど内部統制の説明責任の根拠

- 数字的な面を主とした経営戦略策定の基礎データ

として活用することが出来ます。

これは、企業活動の記録そのものであり、利用法によっては自らの組織の維持と発展に役立てることが出来るはずです。このように考えると、「全ての取引」の記録の保存は“自らの組織の為”であると言えます。

この取引記録の保存には、法的な要件を満たすと同時に、保存の容易さ、そしてその記録を活用できる仕組みが重要となります。そのためには、関係する法律を十分理解したうえで取引記録の保存・管理を行う必要があります。

2. 取引により発生するドキュメントとデータの分類

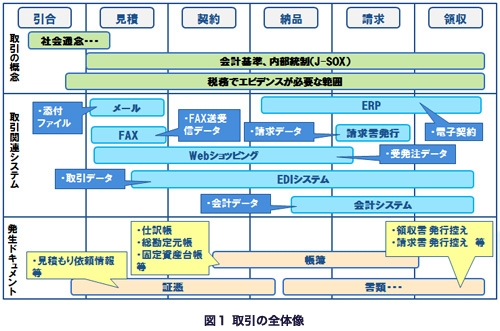

取引に伴う書類について、全体像を確認します。図1は、取引の概念、関連するシステム類、発生するドキュメントを取引の流れの中でイメージ化したものです。

取引は一般的に、引合→見積→契約→納品→請求→領収 という流れになります。ここで、引合の段階から既に取引が開始されていることに注意が必要です。取引は通常、電話やメールでの問い合わせ及び対面での商談等、文書が残らない形ではじまりますが、取引が具体的になるにつれ、見積書や契約書などの税務上のエビデンス(文書)が必要な段階に移行します。取引で発生するドキュメントは大別すると、証憑、帳簿、書類に分類することができます。

実際の取引では多様なコミュニケーション手段や媒体が用いられ、メールの添付ファイル、FAXの送受信データ、電子契約、請求書データ、受発注データ、取引データ、会計データなどの様々な文書やデータが発生します。取引の結果をまとめたドキュメントとしては、「仕訳帳」「総勘定元帳」「固定資産台帳」などの帳簿があげられます。また、証憑としては見積依頼の情報、発注書(受注者から見た場合)などがあり、書類としては、請求書等の控え類(請求する側から見た場合)があげられます。証憑と書類は受領した書類、発行した書類の控えという捉え方になります。

3. 目から鱗! 電帳法は誰のため?

~電子帳簿保存法が規定しているドキュメントと要件

ここで電子帳簿保存法(以下、「電帳法」)の趣旨について確認しておきます。

電帳法第1条(趣旨)をみると、この法律は、「情報化社会に対応し、国税の納税義務の適正な履行を確保しつつ(中略)納税者等の国税関係帳簿書類の保存に係る負担を軽減する等のため」の保存方法等について定めた法律であることが分かります。つまり、電帳法は前述したように自らのために行う取引記録の保存にあたり、その負担を軽減することを目的としています。

「電帳法」で保存することが規定されているものは、以下の4種類があります

- 自己が一貫して電磁的に作成した「帳簿」

- 自己が一貫して電磁的に作成した「書類」

- 相手から受け取ったまたは自己作成の紙の書類の「スキャナ保存」

- 情報の授受を電子で行った場合の「電磁的記録」

それぞれに要件や申請書の提出が規定されており、要件は異なります。ここで、注目すべきポイントは、帳簿・スキャナの法的要件と比較して、書類・電子取引の法的要件は相対的に低くなっていることです。

4. 電帳法に則した電子取引を活用することにより業務の効率化を実現した事例

電帳法に則した電子取引は法的要件が低く、加えて紙文書の管理コストも発生せず、情報の再利用性も高くなります。

電子取引を効果的に活用することにより、業務改善につなげた事例を以下に紹介します。

|

◆

|

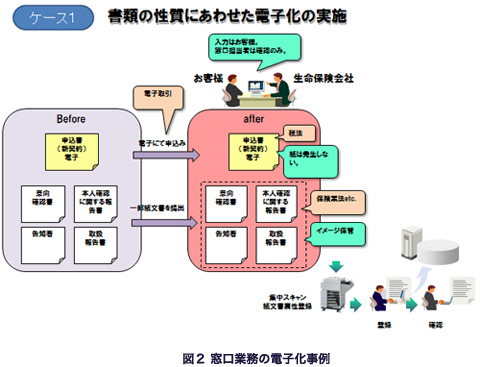

ケース1「書類の性質にあわせた電子化の実施」

まずは、生命保険会社の窓口業務の改善に関する事例です。

保険の申し込みにあたっては、図2にあるように「申込書」「意向確認書」「本人確認に関する報告書」「告知書」「取扱報告書」があり、従来は全て紙で運用が行われていました。

業務の効率化にあたってこれらの書類を電子的に管理することが可能かを検討したところ、「申込書」は契約書に該当し、電子化にあたっては税法で保存が義務づけられた書類となりました。「申込書」以外の「意向確認書」「本人確認に関する報告書」「告知書」「取扱報告書」は保険業法等で保存が義務づけられた書類です。また、「申込書」は契約書に該当するため電帳法でスキャナ保存の要件を満たすことができませんでした。

そこで、申込み受付の方法を大きく変更し、端末から申し込みをお客様自身で入力していただき、窓口の担当者の方は確認のみを行う業務フローとしました。これにより、「申し込み」の行為が電帳法で規定する「電子取引」に該当することになり、法律の要件を満たすことができました。「申込書」以外の書類はe-文書法でイメージ化することができるため、紙で受領したのちに集中化してスキャニングを行い、「申込書」と紐づけて管理することにしました。

これにより、ペーパレスによる紙文書管理コストの削減を実現すると共に、業務全体がスリム化され、ミスが低減しました。この事例では、業務上発生する書類ごとに保存要件を確認することによって、電帳法の電子取引要件とe-文書法を組み合わせた完全ペーパレスの実現につながりました。

|

| |

|

◆

|

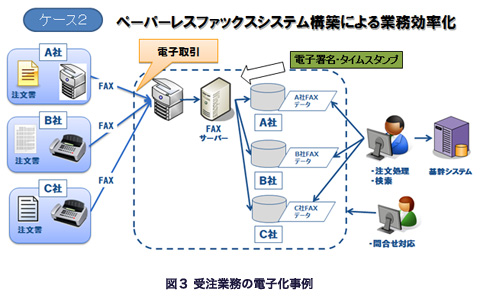

ケース2「ペーパレスファックスシステム構築による業務効率化」

次に、流通業の受注業務の改善に関する事例です。

ある流通業の受注部門では、FAXで大量に届く注文書の仕分け・登録に大きな作業負荷がかかっていました。また、システムへの登録までに時間がかかり、問合わせに迅速に対応できませんでした。

そこで、FAXサーバーを導入し、注文主側で注文書を電子化し送付しました。その際に電子署名、タイムスタンプを付与することにより、電帳法の要件を満たし、「電子取引」とすることができました。これにより、注文書のフォーマットの違いを意識する必要がなくなり、FAXの仕分け、保管する作業が減少しました。また、問い合わせ時にも電話番号を利用することにより迅速な対応が可能となり、サービスが向上しました。この事例では、紙で出力せずに電子データとして取り扱う電帳法の電子取引要件を利用することにより、完全ペーパレスを実現しました。

|

| |

|

◆

|

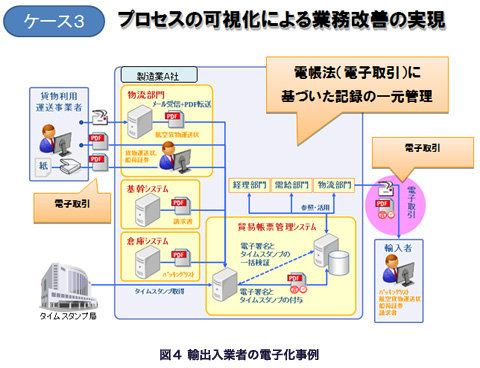

ケース3「プロセス可視化による業務改善の実現」

次に、製造業の輸出入業務の改善に関する事例です。

ある製造業の輸出入業務部門では、運送事業者、輸入者との取引は全て紙で実施していました。これを当初、「スキャナ保存」の要件として検討していましたが、「電子取引」に該当させることができました。「電子取引」は「スキャナ保存」に比べて電帳法上の要件が少なく、運送事業者、輸入者の協力のもと、「電子取引」のシステムを短期間で構築できました。さらに、図4に示したように経理、需給、物流部門など組織横断的に業務改善ができました。これに加え、従来は取り扱っていなかった非構造化データのデータ化が可能になるなど、業務エビデンスの集め方も大きく変わり、活用できるデータの詳細な業務分析が可能となりました。

結果として、記録の可視化と一元管理により業務プロセスの簡略化が実現できました。また業務分析を通じて、業務の平準化、約50%のプロセスの削減、リードタイムの削減を実現しました。この事例では、詳細な業務分析のうえで、電帳法の電子取引要件を利用するにより、完全ペーパレスを実現しました。

|

5. 電子化から業務の効率化へ

前述の3つの事例は書類単位での法的要件の確認、電子的に取り扱うタイミングの検討、業務分析などによる電帳法で規定する「電子取引」の活用を通じて業務の効率化に成功したものでした。

このように電帳法を活用するヒントとして下記の4点が挙げられます。

- 全体を通して業務分析を行い、効率化のポイントを検討見極めます。

- エビデンスの的確な保存と、活用を目的としたドキュメント管理を実施します。

- エビデンスを有効に利用することが、業務効率につながります。

例)「受取った紙をスキャンするよりも、スキャン後に受取ることで簡単に電子保存が可能となります。

- エビデンスは、法や内部統制に大きく関連しますので、検討した業務フローが法律や内部統制上の要件を満たしているかを確認する必要があります。このとき、検討が不十分だと業務の非効率を招きます。

「電子化の目的を明確に」 と冒頭に記載した通り、電子化は電帳法などの法律に対応することが目的ではありません。自らの組織のエビデンスを効率的に保存・活用できるように改善し、説明責任や経営戦略の基礎とすることが目的です。

筆者らは、電帳法とは、業務の効率化を行うにあたり有効に利用できる法令であると考えています。読者の皆様も、電帳法を活用した業務の効率化を検討されてみてはいかがでしょうか。

6. 近年の動き

電帳法に関する要件は、2015年、2016年と2年連続の改正が行われました。

主な改正点を下表に挙げます。

<2015年度改正>

改正前 |

改正後 |

契約書・領収書等の国税関係書類は記載された金額が3万円未満のものに限りスキャナ保存対象 |

金額に関わらず全てスキャナ保存対象 |

業務処理サイクル方式を採用する際には、国税関係帳簿にかかる電磁的記録等による保存制度の承認が必要 |

左記承認が不要に |

スキャナ保存の要件としての電子署名とタイムスタンプの付与 |

タイムスタンプのみで可。

電子署名が不要になったことに代わり、国税関係書類の記録事項の入力を行う者又はその者を直接監督する者に関する情報を確認することができるようにする必要がある。 |

- |

(新設)

国税の納税義務の適正な履行を確保する観点から「適正事務処理要件」を満たす事務処理規程が必要に |

書類の大きさ情報の保存、カラー階調での保存 |

一般書類に関しては、書類の大きさ情報不要、白黒階調(いわゆるグレースケール)も認められる。

※重要書類に関しては大きさ情報の保存、

カラー階調が必要 |

<2016年度改正>

改正前 |

改正後 |

原稿台と一体となったスキャナを使用すること |

左記要件が廃止に |

- |

受領者等が読み取る場合の次の要件を整備

・ |

領収書や請求書等について、その受領者や作成者が読み取る場合、受領後にその者が署名の上、3日以内にタイムスタンプを付す。 |

・ |

読み取る国税関係書類の大きさがA4以下である時は、大きさに関する情報が不要に。 |

|

- |

(新設)

小規模事業者である場合、税務代理人による「適正事務処理要件」の定期的な検査によって「相互けんせい要件」が不要に |

2016年の改正により、国税関係書類を社外でスマートフォンなどで読み取ることが可能になりました。ただし、国税関係書類の受領者又は作成者が入力する場合、

① |

書類に受領者等による手書き署名が必要 |

② |

社内外での読み取りに関わらず、特に速やか(受領等後3日以内)にタイムスタンプを付すこと。 |

③ |

定期検査を終了するまでは、原本保存が必要。 |

に注意が必要です。

スキャナ保存の制度は2年続けての改正が行われました。この制度を活用して業務を効率化することが期待されています。

※要件の詳細については、下記URL「国税庁 電子帳簿保存法について」を参照ください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/

|